貨幣的時間價值

這篇文章如果是學過會計的人看了,可能就覺得不值得一哂,因為,這篇都是省略過的。但在這裡是想要簡單說明這些觀念,所以,也就把它拿來說一下!希望能有助於了解複利和年金的概念。

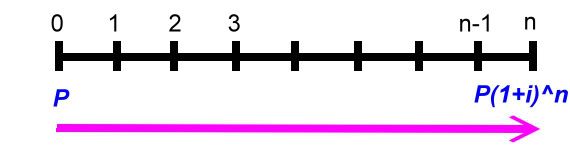

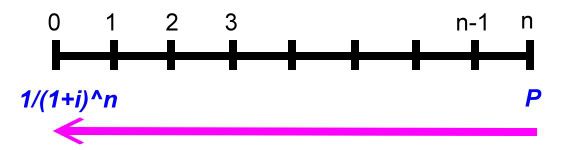

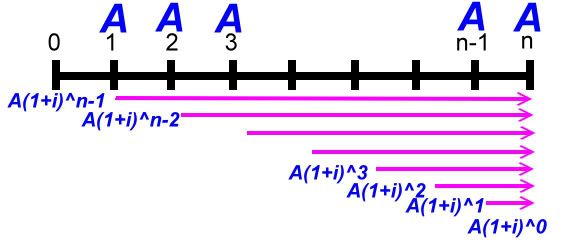

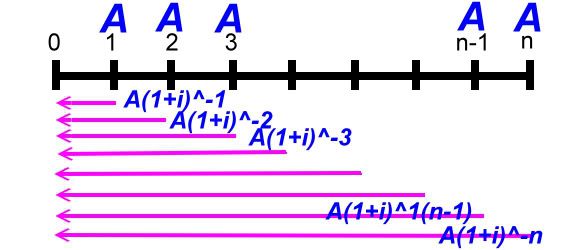

一、 複利終值 什麼是複利終值?在此我們一律用口語說明,不用難懂的專有名詞。舉個例子來說,如果存入一筆錢,那麼,假設十年後會變成多少錢?當我們存入之後,每半年會算一次利息,但是,下一次計算利息時,之前的利息會併入本金來算這次的利息,於是,錢又滾錢,到最後會變成多少錢,這個數字我們稱之複利終值! 以下圖來說明:  如果在年初存入本金P,經過一段時間,其複利終值就是P(1+I)^n,其證明如下:  第一期的利息是本金P乘上利率i,也就是P*i! 第一期的本利和S1就是本金P加上利息I1,也就是P+I1,其中I1又是P*i,所以,S1=P+P*i,我們提出公因數P,於是,S1=(1+I)P。 第二期的本金已經不是P了,而是S1,因為,第一期的利息滾入本金來算第二期的利息,同樣的,第二期利息就是S1*i。 第二期的本利和就是S1+S1*i,也就是P(1+i)+P(1+i)i,同樣提出P(1+i),所以式子變成(1+i)P(1+i)=P(1+i)^2。 後面就都一樣了,結論就是n年後,本利和就是P(1+i)^n,這個就是複利終值的公式。 我們舉個實例,假設小護士要存自己的結婚基金,於是存了$200,000到銀行,當時年利率是4%,小護士預計五年後可以使用,以台灣每年一月和七月計息,也就是一年複利兩次,五年複利10次,利率是4%/2=2%複利終值如下: S=200,000(1+2%)^10=243,798.88 多了43,798.88元! 這裡要說明一下,一般我們都把本金當作一元,如此,我們只要有(1+i)^n這個數值,那麼,只要知道本金,去乘以(1+i)^n就可得到結果,在財務上,我們可以稱(1+i)^n叫做複利終值,過去都是查表得知,現在電腦這麼方便,我們可以直接算,或用軟體計算。 二、 複利現值 現在我們反過來,把複利終值的觀念倒轉一下,如果我們經過十期之後想要領到$200,000,那麼,我們現在要存在銀行多少錢?這時候,我們的終值就是$200,000,我們現在要求的是本金P,以下圖來看:  以計算式子來說明:  已經知道終值Sn,(1+i)^n也已知,現在要求P,我們只要移項,就可得到複利現值的公式! 同樣的,我們在此把Sn當作一元,也就是未來要得到一元,現在要存多少錢?如果有了1/(1+I)^n,那麼只要知道未來的金額,只要相乘即可! 舉實例來看,卡拉五年後想要買台汽車,假設想要五年後有$200,000,那現在要存多少錢?同樣的,年息4%,一年複利兩次,複利10期,利率是4%/2=2% P=200000/(1+2%)^n=164069.65997 卡拉,快去存吧! 三、 年金終值 現在,我們要來點難的了,其實,說難也不難,就是要花一點心思,我們要說的是年金終值!什麼叫做年金?所謂年金就是每一期末交付一定的金額來作複利,我們之前複利終值是指期初存一筆金額,一直不動看最後能複利多少?現在是每年年底都存一定金額作複利,以下圖來看:  第一期期末存一定金額A存到最後我們可得終值A(1+i)^(n-1),第二期期末又存一定金額A存到最後我們可得終值A(1+i)^(n-2),每期都存!最後我們給加起來就是我們最後可得到的年金終值!你會說那我們不能期初來存?可以的,這種我們稱他期初年金,又或者問為什麼要存一定金額,金額不同不行嗎?當然可以!這種我們叫做變額年金,不管如何,這些都是特殊不同的,在此我們只討論期末交付一定金額,這種我們稱普通年金。 現在我們要把這些加起來推算公式,證明如下:  第一式就是我們把每一期末交付的金額A,複利到最後的總合,我們把第一式的兩邊同乘上(1+i)變成第二式,然後,把第二式減去第一式得出 Sn(1+i)-Sn=A(1+i)^n-A 把Sn和A提出來再移項 公式完成!一樣的我們若把交付金額當作一元,[(1+i)^n-1]/i就是年金終值公式! 舉實例,小q想要一發久久久,所以,他打算每半年存$100,000,存十年後,他有多少錢? 一樣,一年複利兩次,十年共二十期,年息4﹪,利率4﹪/2=2﹪: Sn=$100,000{[(1+0.02)^20-1]/0.02}=$2,429736.98 小q你發了! 四、 年金現值 這個是年金終值相反的觀念,我們直接舉個實例來看,如果我們想在未來的十年,每半年可以領$100,000,十年剛好領完,那我們現在要存多少錢到銀行?也就是說,十年內每半年領的$100,000,現在是值多少?以下圖來表達:  第一期末的年金A折算到現在,第二期的A也折算到現在,每一期都折算到現在,再把他們全部加起來!這個就是年金現值,現在我們來證明其公式,如下面的證明內容:  第一式的P就是年金現值,把每一期的支付A都折現到現在,我們把第一式的兩邊乘上(1+i),這就成了第二式。 一樣,把第二式減去第一式,再左邊提出P,右邊提出A,移項即可得出P,同樣,我們假設年金A是一元,把右式整理一下,那麼[1-(1+i)^-n]/I就是年金現值的公式! 舉個應用例子,老猜想退休了,由於粗茶淡飯,半年一萬元就夠活了,預計領十年,老猜現在要存多少錢才夠? 同樣年息4%,4%/2=2%,一年複利兩次,十年二十次。計算如下: P=$10,000[1-(1+2%)^-20]/2%=$163,54.33 以上複利公式數值可以自行計算,也有人已寫成Excel檔,可自行下載使用! 下載 下次我們再來談年金的一些應用 結束 |

來來唷

猜葛葛要幫大家上財經課唷 快來座好~聽課囉!! 好像當初學財經的教材 猜大不會是老師吧!!!! |

隨便說說的

我沒阿古厲害呢:on_14: |

重點阿

說的天花亂墜但是讓大伙霧傻傻的說在多也沒用ㄚ 猜葛葛把重點都講到囉 一目了然阿 就像微分跟基分基本上很簡單的 就不懂未何教科書可以把它編排的哪嚜難懂 |

有懂我的目的就達到了

就怕人看不懂:on_22: |

猜老開課了,趕快來做筆記 :on_14:

|

引用:

對於任一個epsilon大於0必存在一個delta使的...............:on_22: |

引用:

把基本公式記熟之後 其他都是靈活運用囉 怕的就是不懂什麼該套什麼公式 只要套對公式就可以解出來啦 不過要很細心倒是真的 一個中間的小小錯誤 後面就全盤皆錯了 |

引用:

我都是記住他的推理過程 先定義再定理、公式 就不會忘記 像複利終值我就直接打字 邊打邊算 |

以前老師最愛教學生寫推理過程

每次考試都考這玩意 常常寫到後面都不知道自己再寫什麼 老師還要看大家寫的那嚜多份真是辛苦阿 |

猜伯伯...那滾錢太少了小護士會嫁不出去唷:on_14::on_14:5年才滾出4萬多(況且現在利率才2%多~"~更是少的可憐)...:on_87::on_87:

依某人說的結婚要100萬,希望男女各出50萬的理論來說,那小護士可能這輩子單身比較好唷:on_14::on_14: |

引用:

人家一出手就是10%以上獲利 也許你可以讓他幫你複利一番:on_14::on_14: |

引用:

女方出50萬是指嫁妝ㄇ? 還是要做什麼阿 好奇怪的說法唷 第一次聽到 當初我葛結婚也沒花這麼多COCO阿 |

引用:

錢要自己賺啦...靠古代蝦那種方式也是小賺罷了...不過比利息多一點罷啦...:on_14::on_14: 猜伯伯已經很厲害了...我都還不會算勒...我在想未來助貸要還不知道該怎麼算勒:on_74::on_74::on_22::on_22::on_22: |

引用:

那個免利息 工作才還 你已經賺到他的時間價值了:on_14: |

引用:

不知他要幹嘛:on_47: |

阿知??某人的理論都有他的堅持...我們不懂啦:on_22:

|

引用:

第一次聽到男方先提各拿50萬 什麼邏輯好怪唷?? |

引用:

|

引用:

|

引用:

而且~婚禮的錢又男方全包也是正常不是ㄇ? 沒聽過還先問女方帶多少嫁妝的?? 是我跟不上時代 還是時代變化太快囉 |

引用:

不是也可以先不繳ㄇ? 聽說啦~ |

不不...是從畢業後1年開始算...可是你可以辦理延後還款啦:on_51:

|

引用:

這樣子你從入學到畢業這段期間就已開始賺啦 |

引用:

你錢夠嗎:on_14: |

引用:

|

引用:

利息也是機會成本喔 |

引用:

100萬的結婚預算男女各50萬阿 好怪的邏輯唷 明天來問已婚的朋友 當初如何嫁娶的 |

各位50萬的議題討論到此結束...不要引發不必要的誤解ㄇㄟ:on_22::on_22:

猜伯說的也對啦...我賺到利息:on_14::on_14: |

數學:on_60::on_60:

跳過… 下次再進來路過… |

每日一字:固

登登…登登登登登登登登…登登登登登登登登登………

固…(故,ㄍ ㄨ ˋ四聲固)。 ⑴結實、堅硬的意思。 如:牢固、穩固、堅固 ⑵使穩定的意思。 如:鞏固、固定、守源固本 ⑶堅決的意思。 固守、固辭、固執己見、頑固 一個口把一個古人圍住了…聽不到外界的言語…只好閉門造車…因此就有莫名的堅決。 |

引用:

引用:

每年10%的獲利是大師級的功力 單一年獲利10%或許還有可能達成 我才剛出社會,也不是金融相關領域 只是靠著一點點興趣在研究 況且目前僅限於基金這個領域而已 |

引用:

根據我手頭上的兩個數據和結婚版多數人的數據來看 一般家庭結婚的花費大約是20~40萬之間,這些費用是不算聘金在內的 |

引用:

哇靠 泥現在才知道人言可畏、三人成虎 偶差點就拿把刀從公司衝去泥家 :on_36: |

引用:

|

引用:

數學是好人 |

這對地下錢莊很有效~~:on_14:

但有人寧願將錢全部投資 再向銀行借貸投資 不願將錢留置~ 因為存款利息比不上貶值快 ~~:on_22::on_22::on_22: 現在1000萬比20幾年前100萬還不值 ~ 所以有人一再買房子出租 現在變成阿舍仔 ~~:on_87: |

引用:

那就是借貸投資 當你的操作能力到達一定信心水準之後 可以向銀行大量借貸,若是銀行利息算是3% 只要你每年操作的報酬率超過3%,就是賺大錢囉 另外還有一種投資手法,就是房地產投資所衍生出來的租屋投資 某電視台常常訪問一些靠著房地產租屋投資的"成功人士" 簡單地說,就是貸款去買一間房屋,然後租出去 讓租金來cover你房貸的利息,操作得好,甚至租金還可以替你還本金 用房屋的租金去養房貸,醬子等於你名下又多了一間房地產 這種方式還滿多人在操作的 但......................... 這是在房地產多頭的情況之下可以這麼做 請看美國的次級房貸是怎麼產生的 美國已經到達銀行去求老百姓還房貸,甚至願意無利率,只求你還本金 看看台灣甚麼時候也會產生房貸風暴 |

引用:

家裡每次開學前都會給他COCO去註冊 然後他就跑去辦助學貸款 把COCO拿去定存 等到大學畢業後 把助學貸款一次還清 也先賺到人生第一桶金 |

引用:

:on_14::on_14: |

| 所有時間均為台北時間。現在的時間是 12:18 PM。 |

Powered by vBulletin® 版本 3.6.8

版權所有 ©2000 - 2026, Jelsoft Enterprises Ltd.

『服務條款』

* 有問題不知道該怎麼解決嗎?請聯絡本站的系統管理員 *