這篇文章如果是學過會計的人看了,可能就覺得不值得一哂,因為,這篇都是省略過的。但在這裡是想要簡單說明這些觀念,所以,也就把它拿來說一下!希望能有助於了解複利和年金的概念。

一、 複利終值

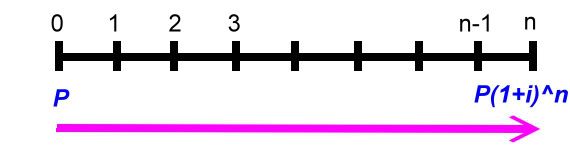

什麼是複利終值?在此我們一律用口語說明,不用難懂的專有名詞。舉個例子來說,如果存入一筆錢,那麼,假設十年後會變成多少錢?當我們存入之後,每半年會算一次利息,但是,下一次計算利息時,之前的利息會併入本金來算這次的利息,於是,錢又滾錢,到最後會變成多少錢,這個數字我們稱之複利終值!

以下圖來說明:

如果在年初存入本金P,經過一段時間,其複利終值就是P(1+I)^n,其證明如下:

第一期的利息是本金P乘上利率i,也就是P*i!

第一期的本利和S1就是本金P加上利息I1,也就是P+I1,其中I1又是P*i,所以,S1=P+P*i,我們提出公因數P,於是,S1=(1+I)P。

第二期的本金已經不是P了,而是S1,因為,第一期的利息滾入本金來算第二期的利息,同樣的,第二期利息就是S1*i。

第二期的本利和就是S1+S1*i,也就是P(1+i)+P(1+i)i,同樣提出P(1+i),所以式子變成(1+i)P(1+i)=P(1+i)^2。

後面就都一樣了,結論就是n年後,本利和就是P(1+i)^n,這個就是複利終值的公式。

我們舉個實例,假設小護士要存自己的結婚基金,於是存了$200,000到銀行,當時年利率是4%,小護士預計五年後可以使用,以台灣每年一月和七月計息,也就是一年複利兩次,五年複利10次,利率是4%/2=2%複利終值如下:

S=200,000(1+2%)^10=243,798.88

多了43,798.88元!

這裡要說明一下,一般我們都把本金當作一元,如此,我們只要有(1+i)^n這個數值,那麼,只要知道本金,去乘以(1+i)^n就可得到結果,在財務上,我們可以稱(1+i)^n叫做複利終值,過去都是查表得知,現在電腦這麼方便,我們可以直接算,或用軟體計算。

二、 複利現值

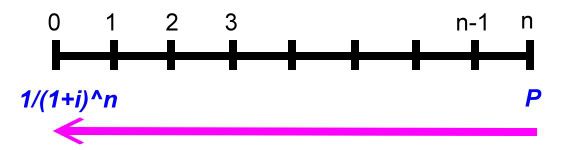

現在我們反過來,把複利終值的觀念倒轉一下,如果我們經過十期之後想要領到$200,000,那麼,我們現在要存在銀行多少錢?這時候,我們的終值就是$200,000,我們現在要求的是本金P,以下圖來看:

以計算式子來說明:

已經知道終值Sn,(1+i)^n也已知,現在要求P,我們只要移項,就可得到複利現值的公式!

同樣的,我們在此把Sn當作一元,也就是未來要得到一元,現在要存多少錢?如果有了1/(1+I)^n,那麼只要知道未來的金額,只要相乘即可!

舉實例來看,卡拉五年後想要買台汽車,假設想要五年後有$200,000,那現在要存多少錢?同樣的,年息4%,一年複利兩次,複利10期,利率是4%/2=2%

P=200000/(1+2%)^n=164069.65997

卡拉,快去存吧!

三、 年金終值

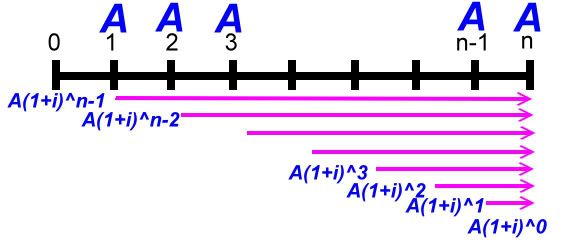

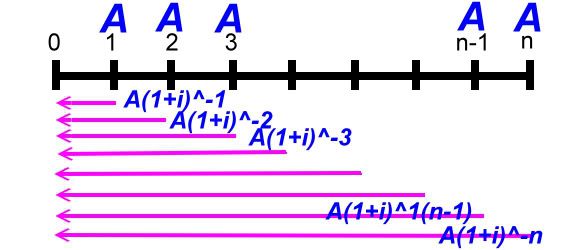

現在,我們要來點難的了,其實,說難也不難,就是要花一點心思,我們要說的是年金終值!什麼叫做年金?所謂年金就是每一期末交付一定的金額來作複利,我們之前複利終值是指期初存一筆金額,一直不動看最後能複利多少?現在是每年年底都存一定金額作複利,以下圖來看:

第一期期末存一定金額A存到最後我們可得終值A(1+i)^(n-1),第二期期末又存一定金額A存到最後我們可得終值A(1+i)^(n-2),每期都存!最後我們給加起來就是我們最後可得到的年金終值!你會說那我們不能期初來存?可以的,這種我們稱他期初年金,又或者問為什麼要存一定金額,金額不同不行嗎?當然可以!這種我們叫做變額年金,不管如何,這些都是特殊不同的,在此我們只討論期末交付一定金額,這種我們稱普通年金。

現在我們要把這些加起來推算公式,證明如下:

第一式就是我們把每一期末交付的金額A,複利到最後的總合,我們把第一式的兩邊同乘上(1+i)變成第二式,然後,把第二式減去第一式得出

Sn(1+i)-Sn=A(1+i)^n-A

把Sn和A提出來再移項

公式完成!一樣的我們若把交付金額當作一元,[(1+i)^n-1]/i就是年金終值公式!

舉實例,小q想要一發久久久,所以,他打算每半年存$100,000,存十年後,他有多少錢?

一樣,一年複利兩次,十年共二十期,年息4﹪,利率4﹪/2=2﹪:

Sn=$100,000{[(1+0.02)^20-1]/0.02}=$2,429736.98

小q你發了!

四、 年金現值

這個是年金終值相反的觀念,我們直接舉個實例來看,如果我們想在未來的十年,每半年可以領$100,000,十年剛好領完,那我們現在要存多少錢到銀行?也就是說,十年內每半年領的$100,000,現在是值多少?以下圖來表達:

第一期末的年金A折算到現在,第二期的A也折算到現在,每一期都折算到現在,再把他們全部加起來!這個就是年金現值,現在我們來證明其公式,如下面的證明內容:

第一式的P就是年金現值,把每一期的支付A都折現到現在,我們把第一式的兩邊乘上(1+i),這就成了第二式。

一樣,把第二式減去第一式,再左邊提出P,右邊提出A,移項即可得出P,同樣,我們假設年金A是一元,把右式整理一下,那麼[1-(1+i)^-n]/I就是年金現值的公式!

舉個應用例子,老猜想退休了,由於粗茶淡飯,半年一萬元就夠活了,預計領十年,老猜現在要存多少錢才夠?

同樣年息4%,4%/2=2%,一年複利兩次,十年二十次。計算如下:

P=$10,000[1-(1+2%)^-20]/2%=$163,54.33

以上複利公式數值可以自行計算,也有人已寫成Excel檔,可自行下載使用!

下載

下次我們再來談年金的一些應用 結束