複利的運用

我上次寫的貨幣的時間價值一文,提到有關複利終值、現值以及年金終值、現值的公式推演,文中雖然每個都舉了一個簡單的例子,可是,日常生活常見的應用有的複雜多了,在此想舉兩個我們蠻常見的應用,希望能讓人更加理解真實的狀況!首先是有關房貸的狀況。

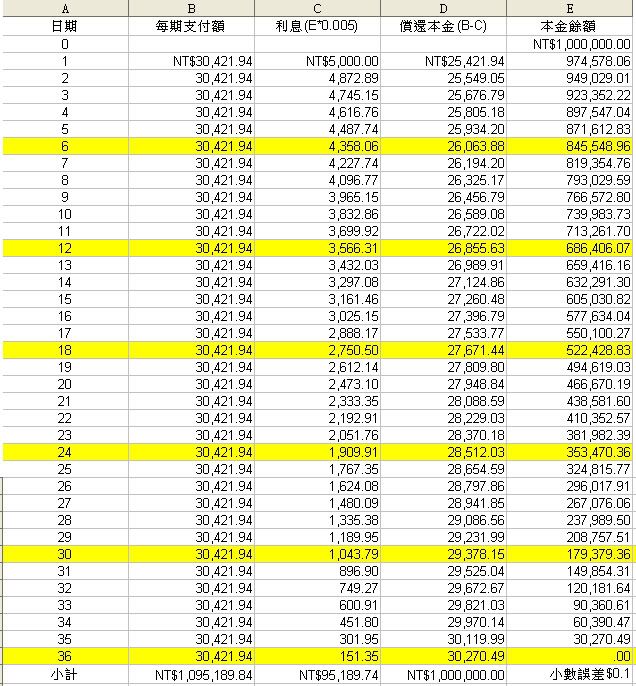

一、 貸款攤還 房貸是我們最常見的,雖然依據契約的不同而有不同的還款方式,不過,若是本息攤還者,其計算就是如下列所述: 我們舉個例子,如果老古要五子登科,已經有妻子孩子,車子也有了,現在缺房子,他向銀行房貸一百萬,打算三年攤還,老古應該每月攤還多少錢? 這種情形,我們每個月底要支付,所以是普通年金方式,而年金的現值是一百萬(也就是未來我們每期的支付額其現在的價值要等於借款一百萬),如果年利率是6﹪,一年付12次,利率是6﹪/12 = 0.5﹪,期數36期,年金現值折算公式計算結果是32.87101624(可依公式或查表),每期支付額A未知,所以: A*32.87101624=$1,000,000 移項A=$1,000,000/32.87101624=$30,421.94 一個月要付$30,421.94元,攤還表如下:  從上表可知,早期貸款大,所以利息高,隨著日期經過,還款越來越多,利息也越來越少,還款也越來越多。 待續 |

好讚,還有課可以上

|

天阿...我怎麼發覺其實不貸款會好一點阿:on_14::on_14:

|

引用:

|

又要上數學課:on_22:

哪位同學…我們一起來玩撿紅點:on_54: --------------------------------------- 複利很可怕…愈早存錢…能愈早退休… 借高利貸…錢滾錢…永遠還不完 |

引用:

|

現在房貸不都是貸2~3百萬比較多嗎?那計算也一樣嗎?

|

引用:

就用年金現值公式 我把狀況簡化只有三年還款:on_54::on_54:我懶的算 其實常常都是十年以上 |

人家只會玩大老二耶

要讓我唷~:on_55: |

引用:

有一次跟朋友去墾丁 輸了一整晚…怎麼換位置還是輸 :on_08::on_08::on_08::on_08: |

引用:

不過我會機率統計喔:on_50::on_50: |

那怎嚜辦

我們在後面當火山好了 繼續聊天吧:on_14: |

引用:

這個比較刺激:on_14::on_14: |

引用:

誰怕誰ㄚ 手氣也很重要的:on_14: |

引用:

會影響到其他人的:on_01: |

| 所有時間均為台北時間。現在的時間是 03:18 AM。 |

Powered by vBulletin® 版本 3.6.8

版權所有 ©2000 - 2026, Jelsoft Enterprises Ltd.

『服務條款』

* 有問題不知道該怎麼解決嗎?請聯絡本站的系統管理員 *